In de bouw verdampt winst sneller dan beton droogt. Marges zijn dun en risico’s groot. Toch verdient Heijmans momenteel bijna het dubbele van wat in de sector gebruikelijk is. Met een EBITDA-marge van ruim 9 procent wijkt het bedrijf sterk af van zijn eigen geschiedenis én van zijn concurrenten. Dat roept een ongemakkelijke vraag op: is dit het nieuwe normaal, of een tijdelijke uitschieter?

Het bouwconcern uit Rosmalen noteerde over het afgelopen jaar zelfs een operationele winstmarge (EBITDA) van 9,1 procent, een absoluut record. Zulke marges zijn in de bouwsector uitzonderlijk hoog, zowel nu als in historisch perspectief.

De vraag is niet alleen waar die marge vandaan komt, maar ook hoe duurzaam die is in een sector waar concurrentie en risico’s normaal gesproken de winst snel terugduwen.

In drie vragen en antwoorden ontleden we het margewonder van Heijmans.

1. Hoe uniek is de winstmarge van Heijmans?

Heijmans opereert in een markt waarin aanbestedingen de norm zijn. Bouwers schrijven zich in op projecten en het beste aanbod wint. In zo’n concurrerende omgeving staan marges doorgaans onder druk.

Gemiddeld realiseren bouwers een operationele winstmarge van ongeveer 3 tot 5 procent. Door die flinterdunne marges kunnen ze bij een zuchtje tegenwind al snel in de problemen komen.

Sinds de beursgang van Heijmans in 1993 ligt de gemiddelde EBITDA-marge precies in het midden van die bandbreedte, op zo’n 4 procent.

Met een marge van ruim 9 procent is Heijmans inmiddels duidelijk door die historische bandbreedte gebroken. Een absoluut record zelfs.

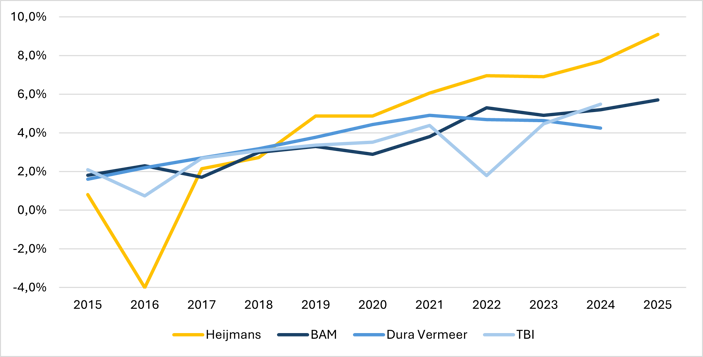

Ook ten opzichte van andere grote Nederlandse bouwers springt Heijmans eruit. BAM, Dura Vermeer en TBI noteerden de afgelopen jaren allemaal EBITDA-marges rond de vijf procent.

Daarbij past wel een nuance: de projectmix verschilt per bouwer. Bovendien maken boekhoudregels de marges niet één-op-één vergelijkbaar, bijvoorbeeld door de verwerking van leasekosten voor kantoren, auto’s en bouwmaterieel.

Heijmans en BAM rapporteren onder internationale boekhoudregels (IFRS), waardoor dit soort kosten grotendeels buiten de EBITDA vallen. Bij Dura Vermeer en TBI ligt dat anders: zij rapporteren onder Nederlandse boekhoudregels, waar leasekosten doorgaans juist wél in de EBITDA zitten.

Dat marge-effect is niet gering en kan al snel oplopen tot ruim een procentpunt. Het nuanceert het beeld, maar verandert de kern niet: de marges lopen op, en Heijmans steekt erbovenuit.

EBITDA-marge Heijmans loopt fors uit op Nederlandse sectorgenoten

Bron: Jaarverslagen. Percentages reflecteren de door de bedrijven zelf gerapporteerde (aangepaste) EBITDA-marges. Dura Vermeer en TBI zijn niet beursgenoteerd maar publiceren wel cijfers. Voor 2025 zijn die cijfers nog niet beschikbaar, vandaar dat de grafiek daar stopt bij 2024.

2. Waar komt de margeverbetering vandaan?

De recordmarge van Heijmans kent een lange aanloop. In het crisisjaar 2016 balanceerde het bedrijf nog op het randje van de afgrond. Problemen bij onder meer de bouw van de Energiefabriek in Tilburg, de Wilhelminasluis in Zaandam en de aanleg van de Westfrisiaweg (N23) drukten het nettoresultaat zelfs meer dan honderd miljoen euro in het rood.

Daarna begon de omslag. Topman Ton Hillen trad eind 2016 aan en zijn boodschap was helder: niet langer blind inschrijven op grote, prestigieuze projecten. Juist daar zitten de risico’s, en juist daar ging het eerder mis.

Een recent voorbeeld: Heijmans dong niet mee naar de renovatie van de Van Brienenoordbrug in Rotterdam. Een groot en prestigieus infrastructuurproject, maar volgens Hillen past het “niet bij het risicoprofiel van Heijmans”.

Die luxe heeft alles te maken met de gunstige marktomstandigheden. Er komen zoveel projecten op de markt dat bouwers selectiever kunnen zijn, en met klanten betere voorwaarden kunnen uitonderhandelen.

Het is een sectorbreed fenomeen. Zo trok in 2018 een consortium van BAM, TBI en Heijmans de stekker uit een inschrijving voor het doortrekken van de A15 bij Nijmegen. Het project paste volgens de bouwers “niet binnen het selectieve inschrijvingsbeleid dat is gericht op projecten met beheersbare risico’s en gezonde marges”.

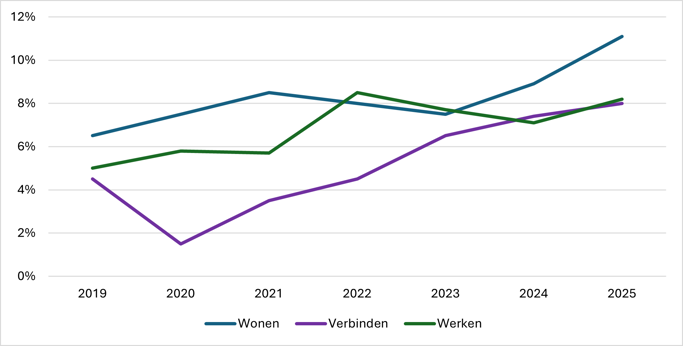

Alle segmenten draaien beter

Het margeherstel over de laatste jaren is zichtbaar door het hele concern. Heijmans opereert met drie segmenten: Wonen (woningbouw), Verbinden (infrastructuur) en Werken (bouw en installatietechniek).

Operationele marge loopt binnen alle segmenten op

Bron: Publicaties Heijmans. Percentages reflecteren de EBITDA-marge per segment.

De verschillen in winstgevendheid tussen de segmenten blijven wel aanwezig. Woningbouw is het meest winstgevend. Hier staat wel een hoger kapitaalbeslag tegenover. Heijmans bouwt ook huizen op eigen grond, en dat vergt forse investeringen.

Met de overname van Van Wanrooij in 2023 is de blootstelling aan projectontwikkeling en woningbouw verder toegenomen. Daarmee groeit het aandeel met een relatief hoge winstgevendheid, maar neemt de gevoeligheid voor de huizenmarkt ook toe.

Dat gaat anders bij de tak die scholen, ziekenhuizen en vliegvelden bouwt (Werken). Daar is inmiddels circa 70 procent van de omzet terugkerend. Denk aan meerjarige onderhoudscontracten, zoals het onderhoud van de landingsbanen van Schiphol.

Bij Verbinden ligt het ‘terugkerende’ aandeel rond de 25 procent, bijvoorbeeld voor structureel onderhoud van wegen, waterkeringen en tunnels.

Heijmans geeft geen exact inzicht in het margeprofiel van deze terugkerende omzet, maar spreekt wel van een “lager risicoprofiel en hogere marges”. Zulke langlopende contracten, vaak met een looptijd van meerdere jaren, zorgen in ieder geval voor een stabielere en beter voorspelbare omzetbasis.

In de basis is onderhoud nou eenmaal een makkelijker klusje. Een brug opknappen is iets anders dan er een vanaf de tekentafel neerzetten.

3. Is die winstmarge wel houdbaar?

Een marge van rond de tien procent is uitzonderlijk in de bouw. En uitzonderingen houden zelden eeuwig stand.

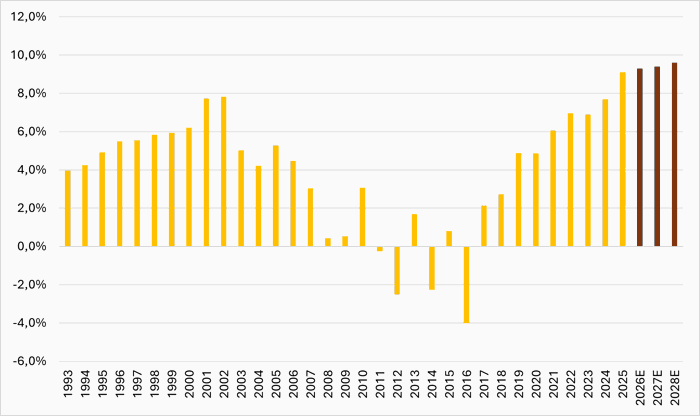

Tijdens het gesprek met analisten kwam één vraag steeds terug: waar ligt het plafond? Het bedrijf zelf wil daar nog geen hard getal op plakken. De officiële doelstelling ligt nog altijd op 7 tot 9 procent, terwijl voor 2026 al wordt gemikt op circa 9,5 procent.

Meer duidelijkheid volgt pas tijdens de Capital Markets Day in mei.

Intussen klonken er ook enkele realistische noten, waaronder bij de meest winstgevende tak (Wonen). Heijmans rekent niet op een versnelling in de woningbouw. Zonder doorbraken rond stikstof, vergunningen en netcongestie blijft het aantal nieuwbouwwoningen per jaar waarschijnlijk ongeveer gelijk. Dat betekent dat extra winst niet uit meer huizen kan komen. Die moet komen uit hogere prijzen of efficiënter werken.

En er speelt nog iets anders. Binnenstedelijke projecten worden volgens topman Hillen steeds moeilijker rendabel. In dat segment is sprake van een overaanbod aan projecten die door betaalbaarheidsregels (minimale % sociale huur) minder winstgevend zijn. Bovendien zijn grondprijzen hoger, procedures trager en is hoogbouw technisch complexer.

Na het indrukwekkende herstel van de afgelopen jaren zijn de verwachtingen voor de Capital Markets Day hoog. Analisten rekenen erop dat een marge van rond de 10 procent ook haalbaar moet zijn.

In mei moet Hillen laten zien dat deze marge geen cadeautje van de markt is, maar het resultaat van een structureel beter verdienmodel en blijvend strikte projectdiscipline.

Heijmans EBITDA-marge in beeld: de markt verwacht geen einde van het margefeest

Bron: Bloomberg. De verwachting voor 2026-2028 op basis van door Bloomberg geraadpleegde analisten.